Úvod

V průběhu posledního listopadového týdne roku 2024 česká koruna (CZK) na mezinárodním devizovém trhu zaznamenala další drobnější pokles své směnné hodnoty vůči ostatním měnám. Jedná se zejména o americký dolar (USD), ale také o jednotnou evropskou měnu euro (EUR). Nicméně již v průběhu několika předcházejících týdnů byl patrný postupný pokles CZK jak vůči USD, tak vůči EUR, kdy se právě díky forexovým operacím devizového trhu ukázala ve spojitosti s USD velmi úzká provázanost CZK a EUR.

Podle analytiků makléřských společností je tato provázanost vlivem dost značné závislosti české ekonomiky na stavu německého hospodářství. Aktuální vývoj ekonomiky Německa pak nedává příliš pozitivní predikci vývoje směnné hodnoty CZK.

Aktuální vývoj hodnoty CZK

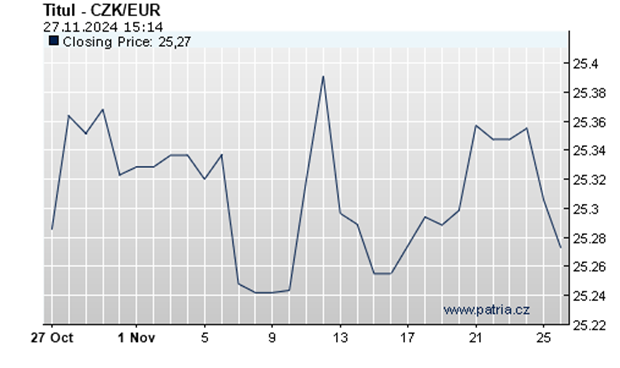

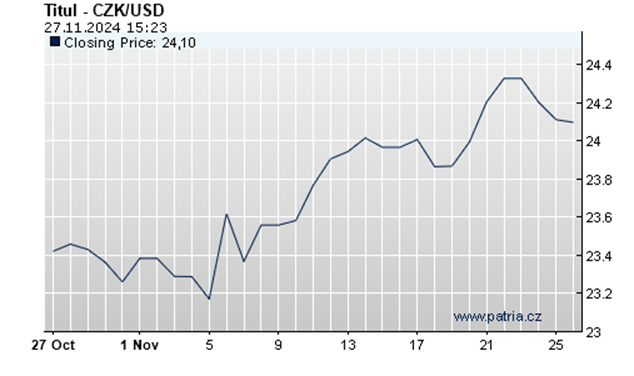

Aktuálně, v průběhu evropského středečního odpoledne dne 27.11. 2024, zhruba v čase 14:03 CET, se CZK obchodovala na devizovém trhu vůči EUR ve vzájemném směnném kurzu od 25,2674 do 25,3075 CZK za EUR, s dosavadním denním posílením EUR o + 0,06 % kurzu vůči CZK. V uvedeném dni a čase se při globálním poklesu USD měnový pár USD a CZK obchodoval v obchodním trendu posílení CZK o + 0,34 % kurzu vůči USD, při stavu vzájemného směnného kurzu v rozpětí od 23,9990 do 24,0320 CZK za USD.

Těchto vzájemných směnných kurzů bylo dosaženo za situace, kdy globální směnná hodnota USD dle indexu DXY (US Dollar Currency Index) vykazoval svůj bodový stav ve výši 106,20 USD bodů, s dosavadním denním poklesem o – 0,76 % bodové hodnoty dle tohoto indexu, který porovnává hodnotu USD s další šesticí hlavních světových měn.

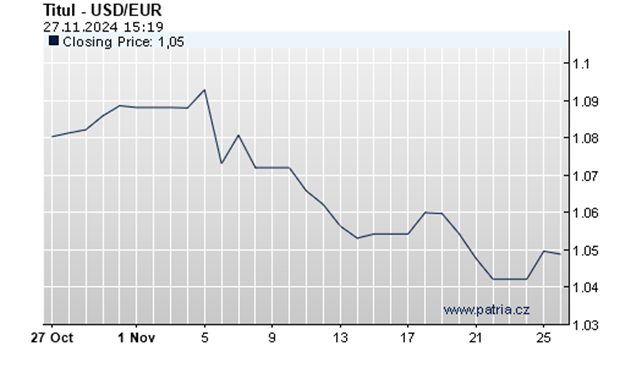

V průběhu tohoto dne se vzájemný směnný kurz tzv. globálního měnového páru EUR a USD, coby ústřední měny komoditního trhu, pohyboval ve výši 1,0529 USD za EUR, s dosavadním denním růstem EUR o + 0,40 % kurzu vůči USD. Stav poklesu USD byl podle analytiků způsoben prohlášením nově zvoleného prezidenta USA, Donalda Trumpa, ohledně změny celní politiky USA. Trump totiž v pondělí dne 25.11. 2024 uvedl, že ihned po své oficiální inauguraci okamžitě zavede cla na zboží z Mexika a Kanady ve výši 25 %, a na veškeré čínské zboží pak ve výši 10 %. O zavedení cel vůči zemím eurozóny a ostatním státům EU včetně České republiky Donald Trump nehovořil.

Dle sdělení ekonomických zpravodajů se však hovoří o možnosti zavedení cel na zboží a služby z EU ve výši zhruba 15 procent. To oslabuje směnnou hodnotu USD až o jeden bod indexu DXY, který je tvořen měnovým košem, kde výraznou pozici zaujímá právě EUR. Toto se pak projevilo i ve vztahu CZK a UER, kdy lze konstatovat, že CZK prošla vývojem svého poklesu směnné hodnoty.

Roční graf vývoje kurzu EUR/CZ

Roční graf vývoje kurzu EUR/USD

Roční vývoj kurzu USD/CZK

Prognóza do budoucna

Podle analytiků a podzimní prognózy České národní banky (ČNB) vypadá predikce tak, že v příštích dvou letech nelze očekávat posílení CZK pod hranici 25 CZK za EUR a 23 CZK za USD. V příštím roce 2025 pak odborníci očekávají o něco silnější propad CZK na hodnotu ve výši 25,40 CZK za EUR, a v následujícím roce 2026 by tento trend poklesu CZK měl být menší, avšak pokračující s predikcí kurzu ve výši 25,50 CZK za EUR, jako průměrného celoročního směnného kurzu.

Investoři, obchodníci a ostatní účastníci finančního trhu obchodující s CZK nebo zejména pak s investiční vazbou na CZK, vyčkávají na další podněty, které ovlivňují směnný kurz CZK jak vůči USD tak zejména vůči EUR.

Problematikou devizového trhu ve vztahu k CZK se na posledním svém zasedání zabývali centrální bankéři České republiky. Bankovní rada ČNB na svém listopadovém zasedání dne 14.11. 2024 nejenom, že snížila dvoutýdenní repo sazbu o 0,25 procentního bodu na 4 % p.a., ale rovněž na tomto zasedání přijala a schválila Zprávu o měnové politice za období podzimu letošního roku 2024.

Podle této zprávy se inflace po většinu roku 2024 držela v blízkosti 2% cíle. V září 2024 se nicméně zvýšila na 2,6 % a na přelomu loňského a letošního roku krátkodobě vzroste mírně nad 3 %. Za tímto zrychlením stojí zejména ceny potravin, jejichž obnovený růst bude v následujících měsících ještě zesilovat. Naopak jádrová inflace očištěná o vliv kolísavých položek potravin, energií a administrativních vlivů zůstává mírně nad 2 %, a odráží pomalé odeznívání útlumu poptávky v domácí ekonomice i v zahraničí.

Od začátku příštího roku se vlivem zpomalení růstu regulovaných cen a posléze i cen potravin bude inflace opět postupně snižovat a v roce 2026 se stabilizuje poblíž cíle, uvádí ve své zprávě ČNB. Dále tento dokument popisuje, že růst ekonomiky pomalu oživuje a k tomu přispívá nejen spotřeba domácností v prostředí obnoveného růstu reálných mezd, ale také spotřeba sektoru vládních institucí, sdělují odborníci z ČNB.

Zpráva o měnové politice ČNB ve vztahu k očekávanému vývoji směnné hodnoty CZK uvádí, že ČNB predikuje v příštím roce 2025 její mírnější posílení a to celkově v rámci měnového koše zhruba o 1 % celkového ročního růstu. Dále pak tato zpráva uvádí, že protisměrně naopak působí vývoj zásob a utlumená zahraniční poptávka.

Závěrem

V příštím roce růst ekonomiky zrychlí na 2,4 %. Bude přitom tažen obnoveným růstem investiční aktivity, dále zesilující spotřebou domácností a oživením poptávky v zemích našich hlavních obchodních partnerů. S podzimní prognózou je konzistentní nejprve pokračující pokles krátkodobých tržních úrokových sazeb následovaný jejich přibližnou stabilitou od poloviny příštího roku. Stále ještě přísné nastavení úrokových sazeb podpoří na horizontu měnové politiky stabilizaci inflace u cíle, potřeba měnově politické restrikce se však bude s odezníváním inflačních tlaků zmírňovat.

Bankovní rada vyhodnotila rizika a nejistoty výhledu plnění inflačního cíle v souhrnu jako mírně pro inflační, uvádí tento dokument ČNB. Dále se pak v souvislosti s tímto trendem postupného snižování směnné hodnoty CZK objevily od některých analytiků úvahy, zda právě rok 2027 by nebyl tím správným rokem jako čas na přechod z CZK na EUR.